来源:作者:点击:

【兴证宏观】美国:经济数据偏向好,政坛却演纸牌屋 | 全球宏观视角

2017-07-30 19:09 来源:XYMACRO 特朗普 /医改 /消费

原标题:【兴证宏观】美国:经济数据偏向好,政坛却演纸牌屋 | 全球宏观视角

内容摘要

Summary

全球市场

本周海外市场整体呈债跌股平格局,美国、德国经济数据向好导致国债收益率上行。

重要事件

沙特承诺8月将大幅减产

参议院否决废除奥巴马医改

特朗普关键政策边境税被搁置

特朗普撤换白宫幕僚长

经济数据

美国经济二季度“季节性”反弹,房屋市场整体供不应求

欧元区经济扩张总体稳健

英国上半年总体增长低迷,日本仍旧未脱离通缩阴影

市场动态

About the Market

海外市场:债市普跌

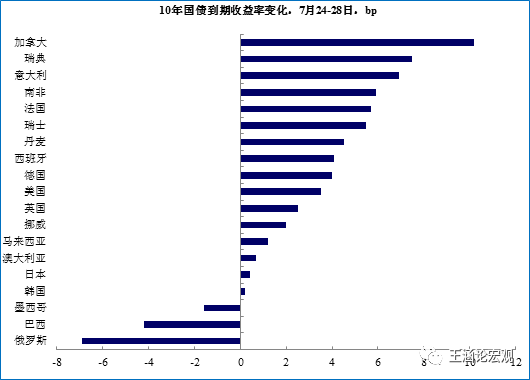

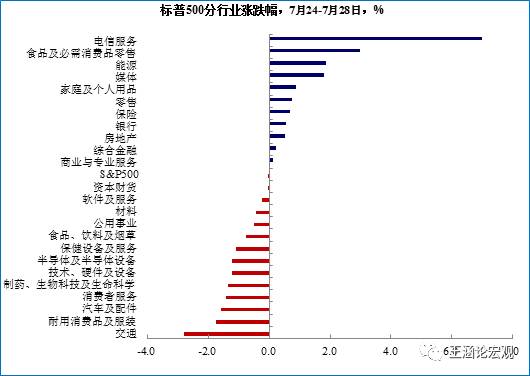

本周海外市场整体呈债跌股平格局,多数经济体的债市普跌,美股、欧股略有上涨,但涨幅较为有限。债市的下跌主要集中在周一和周二,主要原因有两个:一方面,近期欧央行释放的关于调整QE购债计划的信号对全球流动性产生持续影响,另一方面,美国的部分上市公司业绩和消费者信心指数等数据走强,以及德国的IFO超预期上升,导致市场风险偏好上升,从而使得美债、德债承压,带动全球债市普跌。尽管周四的联储会议声明对通胀的表述偏向鸽派,但也仅仅是避免了美债的进一步下跌,未能收复此前跌幅。同时,联储的鸽派声明也导致美元进一步走弱。另一个压制美债上涨的因素是美国债务上限问题在逐渐提上国会的日程(周四美国众议院投票通过2018财年第一份支出法案,涉及金额7880亿美元,其中包括边境墙建设资金16亿美元)。而美股涨幅受限,背后的重要原因在于医改法案在参议院投票中彻底宣告失败(3位共和党议员反对),加上特朗普辞退了共和党建制派的幕僚长,导致市场进一步怀疑特朗普与国会的关系以及新政能否继续推进。这也打压了周初走高的风险偏好,推动黄金上涨。

图:全球多数经济体债券市场收益率上升

图:标普各行业涨跌互见,整体指数基本持平上周末

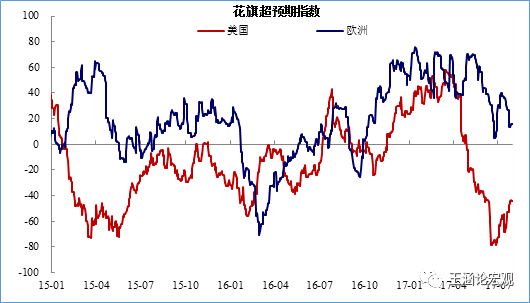

图:本周美国经济数据多有所反弹,而欧洲则略有回调

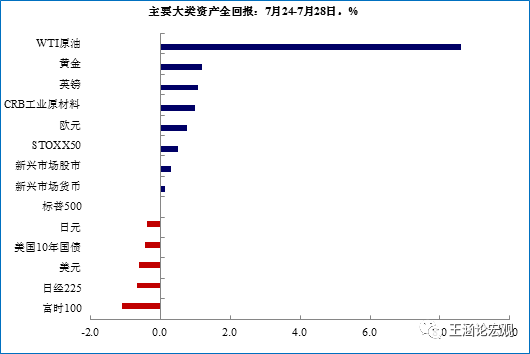

本周各类资产中油价涨幅居前,受益于沙特减产承诺。WTI原油期货价已接近50美元,创6月以来的最高位,这主要是因为周一沙特承诺8月进一步削减出口,以缓解减少全球供应过剩。沙特石油大臣预计沙特将于8月份减产,将出口限制在660万桶/日以内,下降约60万桶/天。但与此同时,OPEC及其盟友允许利比亚和尼日利亚继续提高产量。随着油价上涨,美国页岩油供给很可能也会继续增加。后续油价可能仍会在50附近区间上下震荡。

图:主要大类资产中,原油涨幅居前

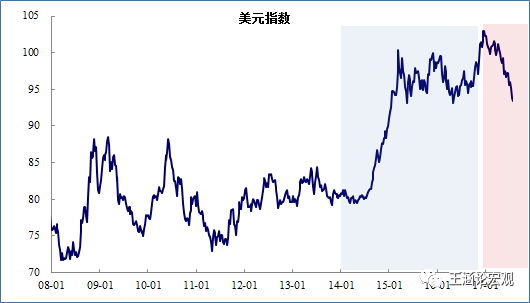

对于美元未来走势的判断,我们主要依据在于欧元区等外部因素导致美元难强。2014年,在确认美国经济复苏后,美联储退出QE,而欧洲经济较差导致欧元汇率大跌(兑美元跌近12%)。因而在2014-2016年这一阶段美元指数在持续走强,美元指数从80左右升至最高103。未来一段时间,我们面临的是欧洲经济基本面较好以及欧央行逐步退出QE,欧元汇率走强,以及美国国内基本面表现相对平淡,导致美元指数可能会相对2014-2016年反着走,目前来看,这一反着走的趋势可能还没有走完(本轮跌幅也不一定会跌至80附近),美元可能继续维持低位震荡,甚至不排除继续走弱的可能。

图:从2014年以来的美元周期来看,美元或许还没“跌够”

大事述评

Events and Opinions

终于开口:沙特承诺8月将大幅减产

沙特在6月产油达1007万桶/日,首次超过减产协议的限额。6月惊人的产油量可能是由于用电旺季对于原油的需求,和5月油轮港口的关闭,所以7月的产油量预计会降低。曾对媒体表示不讨论减产的情况下,沙特石油部长法利赫在出人意料的在周一的OPEC和非OPEC产油国会议上作出承诺,称8月会大幅减产至660万桶/日,并将督促其它产油国遵守减产协议. 在持续的供应过剩的情况下,石油价格已经在恐慌中维持了三年了,下半年会加速去除市场里的过剩供应。 法利赫还表示,将在明年3月讨论减产协议的延长,由于页岩油上升的可能性的下滑,以及中国等国家对于需求的持续推动,未来石油的前景是光明的。

持续发酵:特朗普女婿承认大选期间四次会见俄罗斯人

随着特朗普“通俄门”事件持续发酵,其女婿特什纳在周一发布声明称,的确与俄罗斯人会面过4次,不过是不值得提的小事。 去年4月27日会见4名外国驻美大使,包括俄罗斯驻美国大使Sergey kislyak,今年12月1号再次会见Sergeykislyak。去年6月和小特朗普会见一名俄罗斯女律师。 今年12月13日,与俄罗斯驻美国大使Sergey kislyak一起会面俄罗斯银行家Sergey gorkov。

态度转晴:特朗普称耶伦和科恩是下一届美联储主席的有力竞争者

在竞选时称讨厌低利率的特朗普,在就任后180度转变称喜欢耶伦的低利率政策。耶伦作为美联储主席将在2018年2月结束任期,其本人对于是否连任持谨慎的态度。而特朗普在考虑要求耶伦连任的同时,把曾带领高盛战胜08年次贷危机的科恩视为首要的代替者。

暂告失败:参议院否决废除奥巴马医改

因为党派分歧,在共和党连续几周遭遇挫折之后,副总统Pence打破了废除奥巴马医改的僵局。周二美国参议院以51:50投票通过同意对新的医改法案进行辩论。然而这并未能改变共和党医改最终失败的结局。周五美国参议院以51票反对、49票支持的结果否决了共和党对奥巴马医改的替代案,这标志着特朗普医改暂告失败。除了投票前就公开表示会反对的共和党参议员苏珊·柯林斯和莉萨·穆尔科斯基,约翰·麦凯恩投下关键性否决票,他声称奥巴马医保的失败之处在于是在当时未能获得共和党人的支持,共和党不应重蹈覆辙。

再遭重挫:特朗普关键政策边境税被搁置

特朗普在竞选时提出要向墨西哥等国进口商品加征35%的边境税,由于该项政策太过激进,众议院共和党将其修改为进口产品的成本不可从总收入中扣除。美国目前平均公司税率为20%,这相当于对进口商品的成本加税20%。该政策虽然相对温和,利好美国制造业,但一度遭到零售业的强烈反对。周四,六位美国参众两院大佬和白宫要员(Big Six)联合发布声明称由于过边境调节税但尚有很多未知因素,一致决定为推进税改而搁置这一政策。边境调整税政策是特朗普税改的开源项目之一,此番搁浅将使得税改推进更加困难。

修墙了吗:财政支出法案获众议院通过

周四,美国国会众议院以235票赞同、192票反对通过了2018年财政支出法案。批准将2018年美军军费增加680亿美元(约合4587亿元人民币),同时特朗普美墨边境的筑墙计划也获得了16亿美元资金。财政支出法案将继续递交参议院审议,是否能或最终通过尚且未知。目前美国政府尚处于停摆危机中,债务上限在仍然会对政府支出形成限制。

内斗升级:特朗普撤换白宫幕僚长

原白宫幕僚长Reince Priebus周四递交辞呈,周五特朗普在推特上宣布,国土安全部长John Kelly成为新任幕僚长。Priebus是共和党建制派代表人物,与特朗普在很多政策上本就存在众多分歧。作为特朗普眼中与共和党建制派沟通的中间人,共和党推进医改屡屡受挫令特朗普对其失去信心。与此同时,他与新上任的白宫通讯主任斯卡拉穆奇(Anthony Scaramucci)严重不和,后者曾公开辱骂Priebus,斥责他是白宫的泄密者。上周,特朗普在幕僚长和首席顾问Steve Bannon不知情的情况下任命Scaramucci为通讯主任,并表明他可以越过 Priebus直接向总统汇报。随后白宫发言人Sean Spicer表示强烈不满并且提出辞职,Spicer是Priebus的政治盟友,二者曾在共和党全国委员会共事。目前白宫西翼混乱不堪,John Kelly的上任能否扭转现状,还需后续关注。

数据详解

What the Data Say

美国:经济二季度“季节性”反弹,

房屋市场整体供不应求

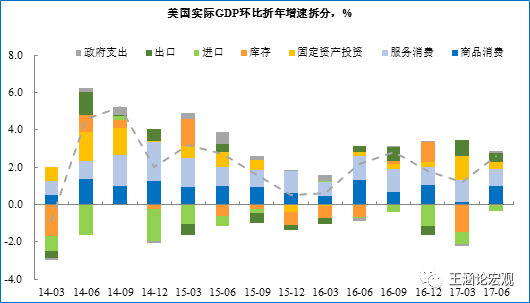

美国二季度经济增长“季节性”反弹,居民消费明显回升,固定资产投资增速放缓。美国2017年二季度GDP初值公布,实际GDP环比折年2.6%,略高于预期的2.5%,前值由1.4%下修为1.2%。一季度经济增速下滑后,二季度经济增长出现回暖。值得注意的是,2014、2016、2017都出现GDP一季度大幅下滑后二季度大幅反弹的情况,二季度的反弹或受季调因子的影响,未必反映的是经济相较一季度的大幅改善。

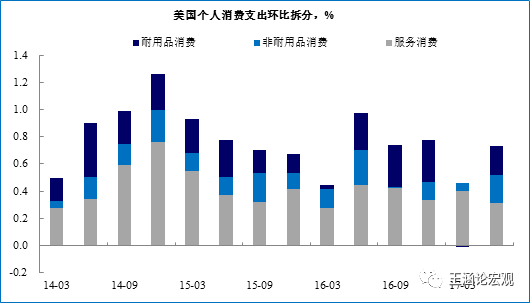

消费增长从一季度的1.9%回升至2.8%,与2016年平均水平基本持平,对二季度GDP的拉动达到1.93%。近期非农就业增长主要集中在低端服务部门,工资增速受低劳动生产率限制,整体工资增速相对缓慢,这或对消费增长形成一定制约。

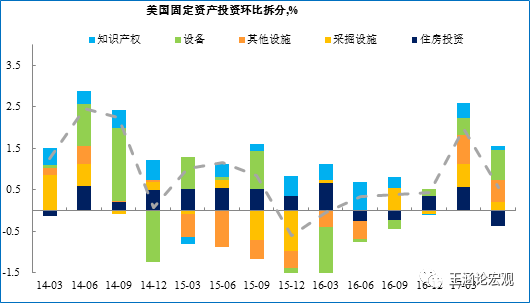

二季度固定资产投资环比季调折年增速为0.55%,较一季度明显放缓。其中住宅投资环比增速转负至-1.75%,成为主要拖累。非住宅投资中,设备投资小幅走强难抵建筑投资和知识产权投资走弱,油价下跌导致采掘业建筑投资明显放缓。值得注意的是,库存投资对GDP的贡献有所改善,受耐用品消费和设备投资增速提升,企业由去库存切换至补库存状态。

图 美国二季度经济增速反弹,消费拉动明显

图 商品消费明显回升,服务消费依旧疲软

图 固定投资增速放缓,设备小幅走强

难抵住房、建筑、知识产权投资走弱

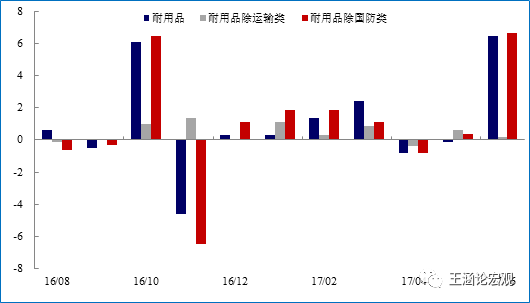

商用飞机拉动美国耐用品订单走强,核心耐用品订单小幅走弱。美国6月耐用消费品环比初值6.5%,高于预期3.7%和上修的前值-0.1%,为2014年7月以来新高。耐用品订单大超预期主要由商业飞机订单拉动,波音公司6月收到订单184笔,较5月的13笔订单暴增131.5%。扣除波动较大的商用飞机订单,6月核心耐用品订单走弱。6月扣除运输类耐用品订单环比初值 0.2%,不及预期 0.4%和上修的前值0.6%。美国6月扣除飞机非国防资本耐用品订单环比初值 -0.1%,不及预期 0.3%和上修的前值0.7%。

图 商用飞机拉动耐用品订单大幅增长

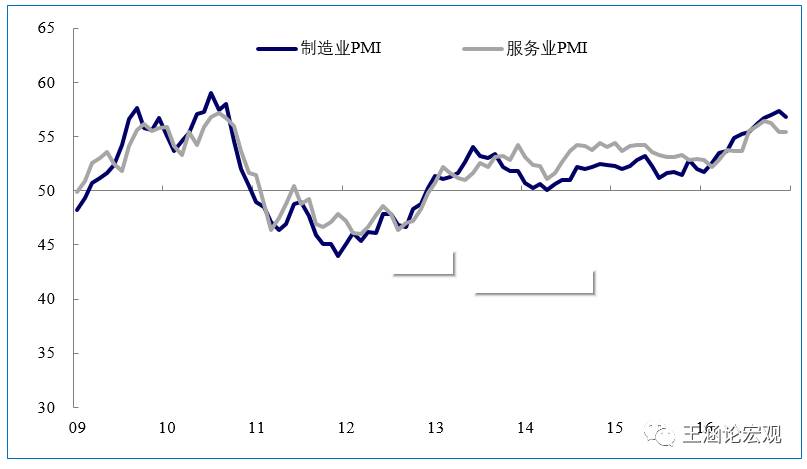

美国7月Markit制造业PMI指数小幅反弹,服务业维持稳定增长。美国7月Markit制造业PMI初值53.2,高于预期值53.2和前值52,继上月创新低之后本月小幅反弹,与ISM制造业趋势维持一致,美国制造业开始逐渐收益于美元贬值。7月服务业PMI初值为54.2,高于预期值54.1,与前值持平。

美国6月房地产市场总体供不应求。

1)美国6月新屋销售为61万户,低于预期61.5万户,但高于下修的前值60.5万户,实现连续第二个月的上涨。新屋销售的增长主要得益于需求端上扬:30年期按揭贷款利率下滑、劳动力市场趋紧、个人可支配收入都助推居民的购房需求。但生产价格上涨、建筑熟练工人缺乏依旧土地供给趋紧都在供给端对未来销售空间形成制约。

2)美国6月成屋环比下降1.8%至552万户,低于预期值557万户。二季度现房销售均值557万户,弱于一季度均值562万户。待售成屋库存环比下降0.5%至196万户。值得注意的是,6月房产从登记出售到签约售出的平均时长为28天,接近2011年以来最低值,同时中低价位待售成屋库存维持低位、房价不断攀升,表明供给不足是成屋销售市场的主要矛盾。

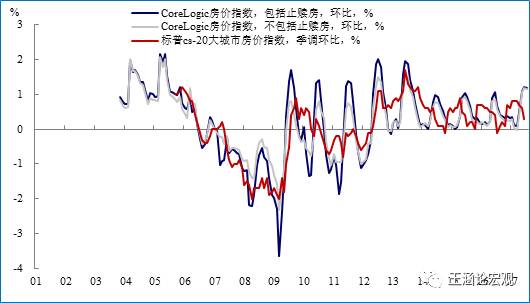

3)美国5月CoreLogic CS 房价指数(包括止赎房)环比增长6.59%,高于前值6.03%,今年的平均指数明显高于往年平均涨幅。房屋销售和房价均指向房地产市场需求大于供给。

图 新屋销售小幅上扬,成屋销售小幅下跌

图 房价指数呈上升趋势

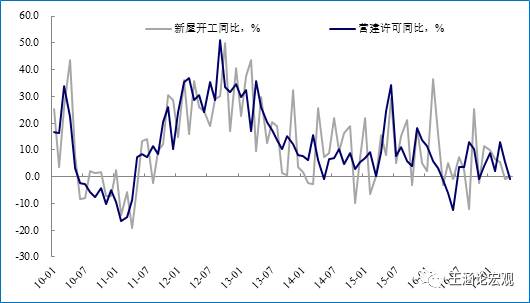

图 新屋开工和营建许可双双下滑

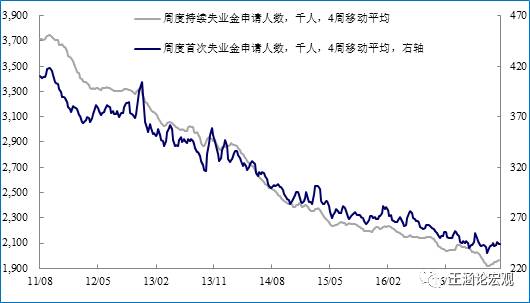

劳动力市场维持稳定,首申仍处于低位。美国7月首次申请失业金人数初值24.4万人,略高于预期值24万人和前值23.4万人,虽然首申较上周小幅反弹,但仍处于历史低位。7月持续领取失业金人数为196.4万人,略高于预期值196万人,低于前值197.7万人,处于较低的水平,美国就业市场总体维持稳定。

图 首申处于低位,劳动力市场维持稳健

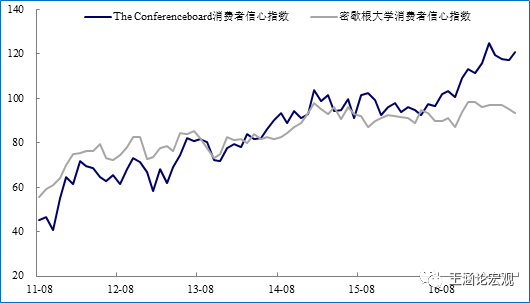

美国消费者总体保持乐观,但新政带来的高涨情绪已有所回落。美国7月密歇根大学信心指数初值为93.4,略高于预期值,但低于前值95.1,虽然是去年10月美国大选之前以来的最低值,但高于2016年95.1的均值。 总体而言,美国消费者保持乐观,但由于特朗普上任后政策推进频频受挫:废除奥巴马医改法案失败、边境税计划流产,新政后高涨的乐观情绪已经有所削弱。

图 密歇根大学消费者信心指数走弱

欧元区:经济扩张总体稳健

欧元区经济扩张总体稳健,制造业小幅放缓,服务业总体企稳。欧元区7月经济景气指数为111.2,好于预期值110.8及前值111.1,实现连续三月小幅上升,表明经济复苏仍然强劲。欧元区7月商业景气指数呈现小幅下滑,初值录得1.05,低于预期的1.14和前值1.16,近4月显示出震荡的态势。

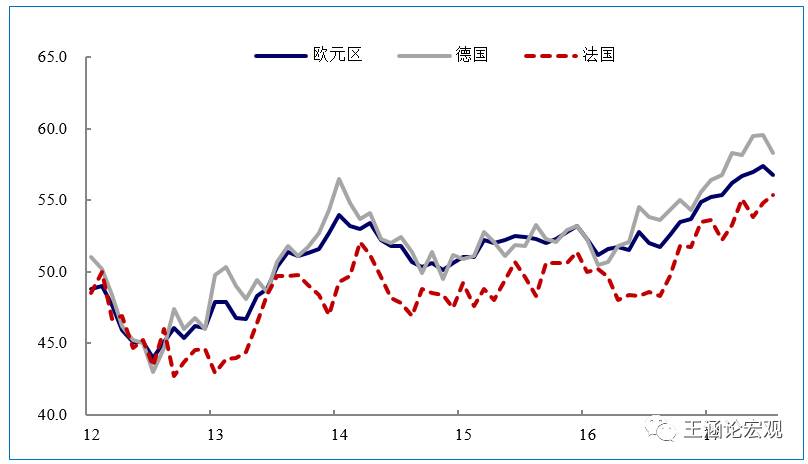

1)制造业小幅放缓。欧元区7月制造业PMI初值56.8,为三个月低点,低于预期57.2和前值57.4。虽然制造业PMI有小幅下滑,工业景气指数略好于预期。欧元区7月工业景气指数为4.5,与前值4.5持平,高于预期的4.4。就主要国家而言,德国增速放缓,法国有所提速。德国7月制造业PMI为58.3, 低于预期值59.2,环比下降了1.3个百分点,创3个月以来的新低。法国7月制造业PMI初值55.4,高于预期值54.6和前值54.8。

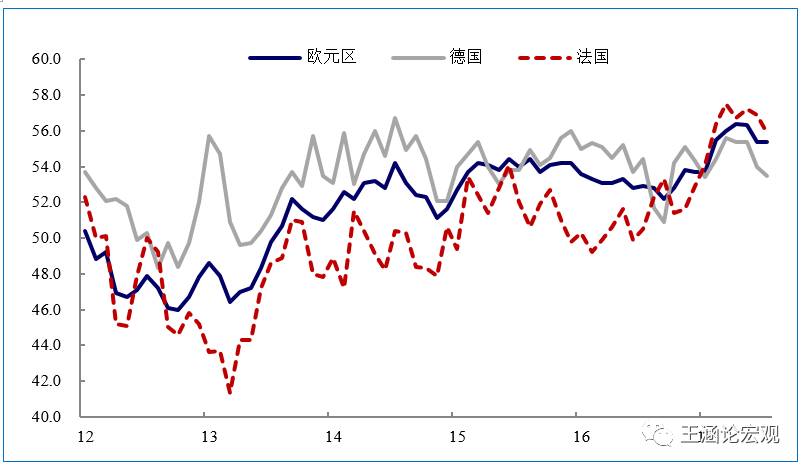

2)服务业总体企稳。欧元区7月服务业PMI初值55.4,与预期和前值持平。德、法均有所减速。德国7月服务业PMI初值53.5,创6个月新低,低于预期54.3和前值54。法国7月服务业PMI初值55.9,创6个月新低,低于预期值56.7和前值56.9。徳、法减速但总体维稳,说明欧元区其他非主要国家正逐步追赶徳、法两大主要经济体。稳健发展的服务业是经济景气指数上行的主要驱动力,7月服务业景气指数14.1,好于前值13.3。

总体而言,欧元区经济扩张稳健,支撑欧元强势上行。欧央行在6月议息会议上按兵不动,需要持续关注未来紧缩政策的开展路径。

图 欧元区制造业PMI和服务业PMI:制造业扩张放缓,服务业总体企稳

图 Markit制造业PMI:德国减速,法国提速

图 Markit服务业PMI:徳法扩张均有所减速

德国经济指数维持增长,复苏较为强劲。德国7月IFO企业景气指数初值116,高于预期值114.9和前值的115.2,创下历史最高水平,7月IFO商业预期指数为107.3,高于预期值106.5和前值106.8,保持了连续4个月的增长,同时创下了2014年2月以来的新高。7月IFO商业现况指数现值为125.4,高于预期值123.8,低于前值124.2,实现了2016年4月以来的连续增长。

图 德国经济指数维持增长

海外其他:英国上半年总体增长低迷,

日本仍旧未脱离通缩阴影

英国2季度GDP符合预期,但上半年总体经济增长低迷。英国2季度GDP 环比增长0.3%,与市场预期持平,高于前值0.2%;同比增长1.7%,与预期值保持一致,但低于前值的2%。其中,拉动GDP增长的主要是零售业和电影业,与回暖的零售价格想印证。虽然二季度GDP有小幅回升,但整体而言上半年经济增长仍然低迷,叠加意外放缓的通胀,英国央行的紧缩政策或遭遇一定阻力,需要持续关注8月3日英国央行要开展的利率决议。

英国消费者信心指数持续下跌。英国7月GFK消费者信心指数为-12,低于预期值-11和前值-10,且创下今年的新低。受物价上涨、国内政局不稳、脱欧前途未卜的困扰,消费者对经济未来的悲观情绪仍然难以缓解。

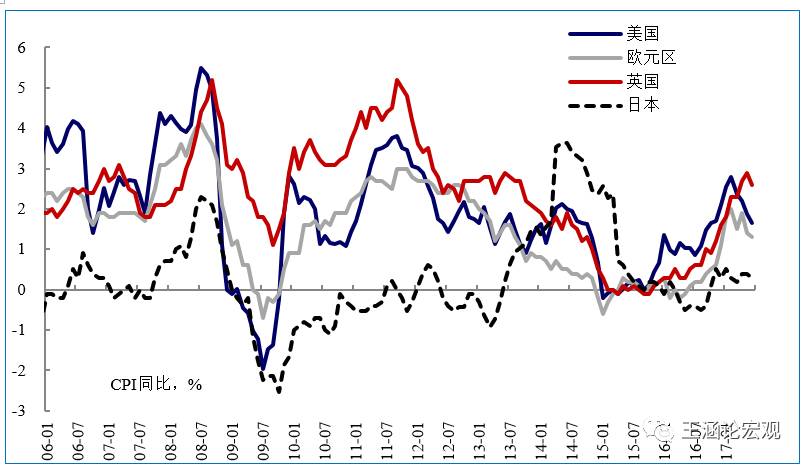

日本仍未摆脱通缩阴影。日本6月CPI 同比上涨0.4%,符合预期值,与前值持平。核心CPI同比增长0%,高于预期的-0.1%,与前值持平,已经连续四个月处于非正区间,远低于2016年的0.66%的均值水平。而作为领先指标的东京CPI 同比上涨0.1%,符合预期并高于前值-0.2%。

图 日本CPI仍在低位

日本制造业PMI降至8个月以来最低。日本出口显疲软态势,7月日经日本制造业PMI为52.2,略低于前值52.4,该值为8个月以来最低值,连续第二个月增长放缓。

日本失业率继续回落。6月日本失业率为2.8%,低于预期值3%和前值3.1%,自2009年中旬以来,一直保持着回落的态势。而且6月失业率依旧保持为今年的最低值,下半年仍有继续下探的可能。

近期报告

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。)