来源:作者:点击:

1、碧万恒再夺前三,销售、权益、货值成取胜之匙

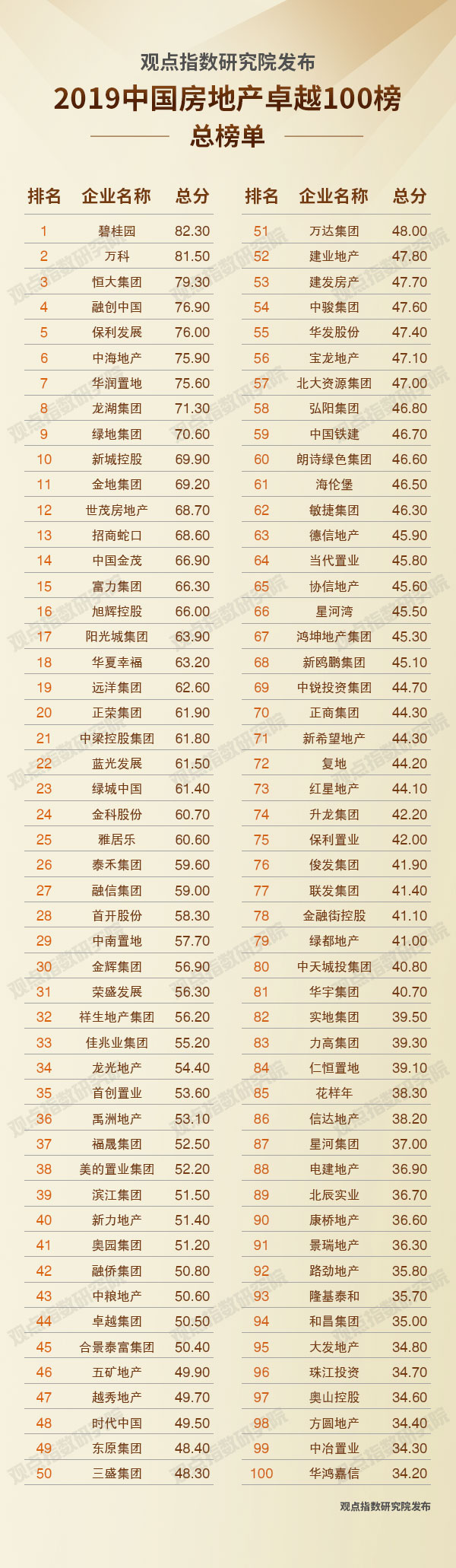

过去三年,卓越100榜的前三甲一直都是那几个熟悉的名字,碧桂园、万科、恒大之间,只有名次的变动,却没有缺席的情况发生。而这一次,在三者同属第一阵容的同时,排位也都与去年相同。

继去年反超万科首次加冕之后,今年的卓越100榜中,碧桂园再次位列榜首。2018年,碧桂园公布了5018.8亿的权益销售成绩单,而流量销售额也跨过了7000亿门槛。规模的再次提升,助力其在营运指标上获得高分值。

回望过去几年,销售体量的优势一直是碧桂园重要的加分项。2016年其从1401.6亿攀升至3088.4亿,排名随之从前五之外跃居榜眼。紧接着的2017年,5508亿进一步成为碧桂园登顶的基石。

碧桂园的逻辑是,利用不断完善的项目运营管理制度,使开工、销售、交楼、回款等环环相扣,此后继续投入新项目。虽然2018年下半年,在全行业整体发展步伐放缓的背景下,碧桂园也开始宣布“提质控速”,但庞大的规模惯性,仍然使其业绩独占鳌头。

纵观2018年的碧桂园,农业与“机器人”也围绕其地产主线展开。年内除了展示该两项业务的进展成果外,它还进行了新业务版块人员架构的调整。这在一定程度上体现了其推进新业务的执念,也间接助推了碧桂园在此次卓越100榜中,管理指标、品牌指标上的较高得分。

而提起多元化,万科则颇有发言权;年初总裁之位的顺利交接,让其年内的发挥依旧稳定。除了实现6069.5亿的销售额之外,一年下来,万科收购凯德旗下20个购物中心、揽下太古冷链物流资产包、推进万村计划、将物业服务升级为主营业务等动作,赚足了市场的眼球。

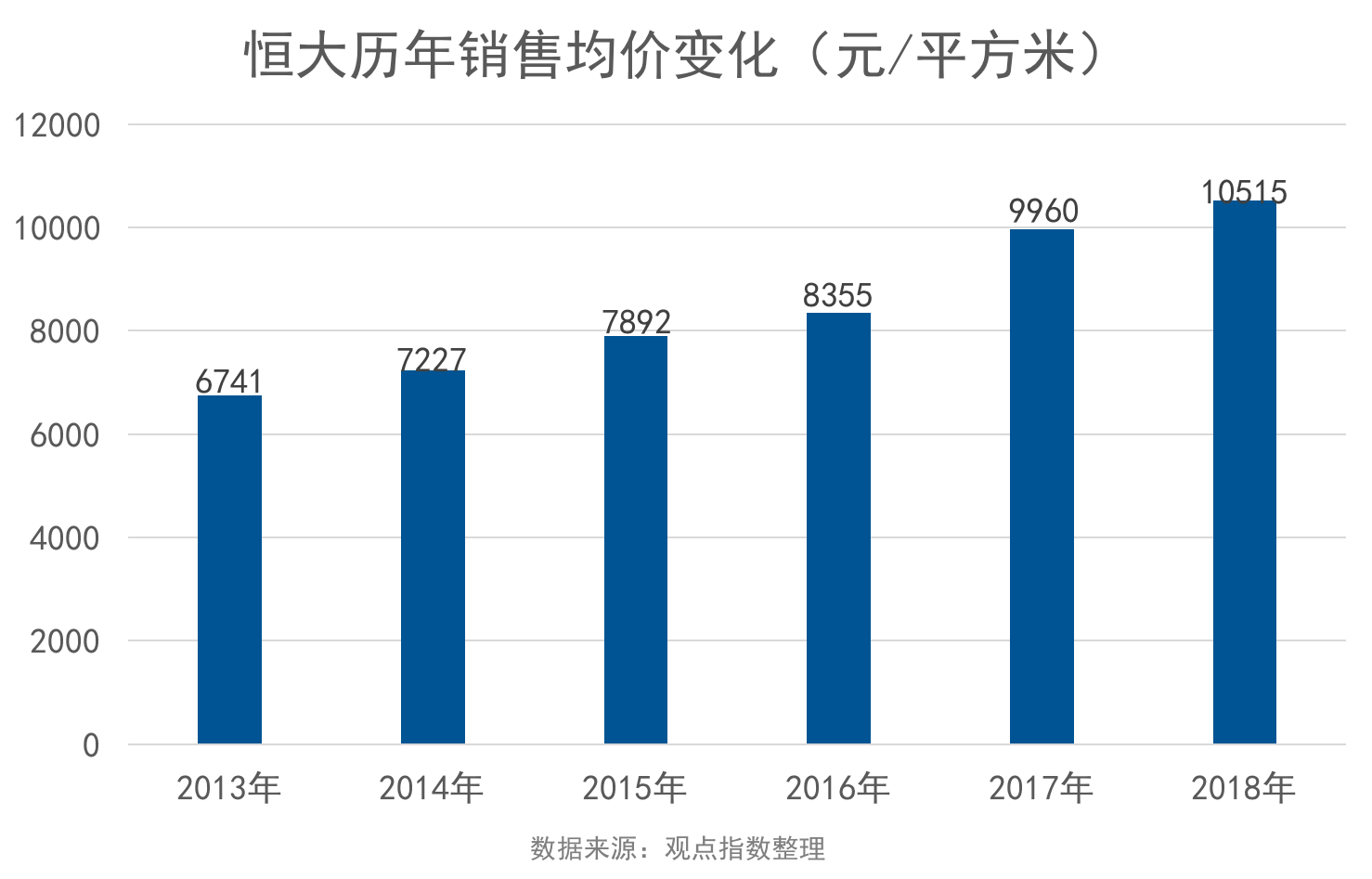

与碧桂园、万科不同,恒大能稳住卓越100榜前三位置的关键,在于其销售权益比例的高企,以及巨额的货值。两者为其营运指标增色不少。过去的2018年,恒大取得流量销售额5513.4亿的战果,踩线完成销售目标。而在权益销售榜单中,恒大则以5238亿的体量位居首位。由此看来,虽然眼下房企之间的合作开发已成趋势,但恒大仍然保持着95%左右的权益销售比。

在土储上,恒大继续着“规模+效益”的增长策略,仍在降低土储的总规模。2018年中期,其总土储约3.05亿平方米,虽相比上年末的3.12亿平方米略微有所减少,但依然是个巨额的“粮仓”。

而据观点指数统计,截至去年中期,恒大土储分布于国内228个城市,其中一二线城市大约占比68%,三线城市占比32%;企业去年的销售均价则进一步提升至10515元/平方米。庞大的土储量叠加逐步回归一二线、均价不断上涨的因素,恒大的货值也必然水涨船高。

2、TOP10阵容稳中小变,中小型房企换档产品驱动力

除了金字塔顶端稳定的碧万恒,此次卓越100榜中,TOP10的主体与去年相比,也只有小幅度的变动。其中,融创、保利紧随前三甲,依然保持在第四、第五的位置;而中海、华润、龙湖、绿地、新城则往后依次落位。

值得注意的是,新城控股今年首次进入了榜单中的TOP10阵营,位列第10。这缘于它2018年规模的增长以及营运能力的提升。年报显示,新城去年实现了2210.98亿的销售额,并新开业19座吾悦广场,继续着“商住”的双轮发展。

总体看来,要想在TOP10中争得一席之地,销售规模就必须达到2000亿的量级,这相比于去年TOP10的门槛,已提升了37.18%。叠加历年十强阵容的稳定性情况,我们可以发现,房地产行业的集中度走向仍未改变,强者恒强依旧是不变的真理。

而与大型房企拥有集聚的资源优势不同,中小型房企似乎正处于另一种稍显不同的生存状态。

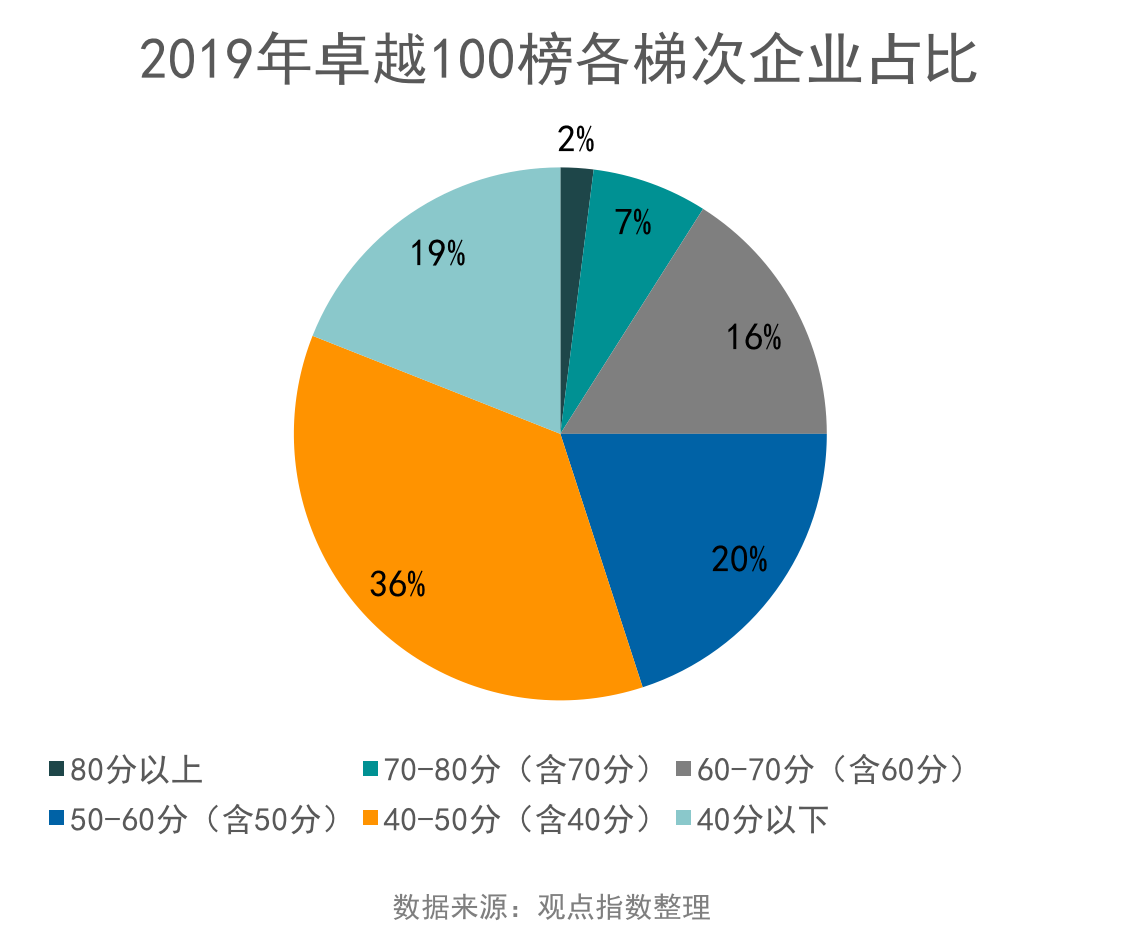

榜单中,各分数梯次的房企数量占比,大多呈现往下递增的趋势,而48分就像是一个临界点,将整体划分成几乎同等数量的两大阵营。相较于大型房企,中小型房企名次间的分差更小,排名的竞争也更为激烈。

与以往一样,营运指标是房企排名的基础,而其他指标则决定着分数的上限。在TOP20以下的部分梯次中,有一些房企因为获得较高的管理、品牌、商业模式等分值,从而取得排名上的领先。这在某种程度上说明,中小型房企的竞争力已从单纯的规模化效应,开始加入团队、产品力的驱动因素。

事实上,在稳地价、稳房价以及因城施策的背景下,实现规模跃进的风险系数已不断提高,于是大型房企总体上放慢了销售增速,稳中求进;而中小型房企在规模比拼之外,更需要依靠精耕细作来确立自身的市场地位,此时优化产品系、打造产品IP、铸造产品形象等,就变得尤为重要了。

3、千亿扩容解码,规模与利润的进与退

2010年万科销售额在业内首次突破千亿,它于年报中表示,这个“具备某种貌似神秘的标志性特征”的数字,“仅仅因为人类选择了十进制而已”;以此来淡化千亿指标的里程碑意义。

但此后,“千亿”一直是房企谈及规模必定会涉及的字眼,即使是在银根收紧、楼市平稳、土地降温,蒙眼狂奔节奏戛然而止的2018年,达到千亿量级的房企数量仍不断增加。数据显示,这一年已有31家房企规模达到千亿以上;这相比于2016年的12家、2017年的17家,已有了较大幅度的提升。

由此可见,虽然“规模”已不是房企竞争的唯一决胜法门,但行业仍将“千亿”作为考量开发商实力、寻求话语权的标尺之一。

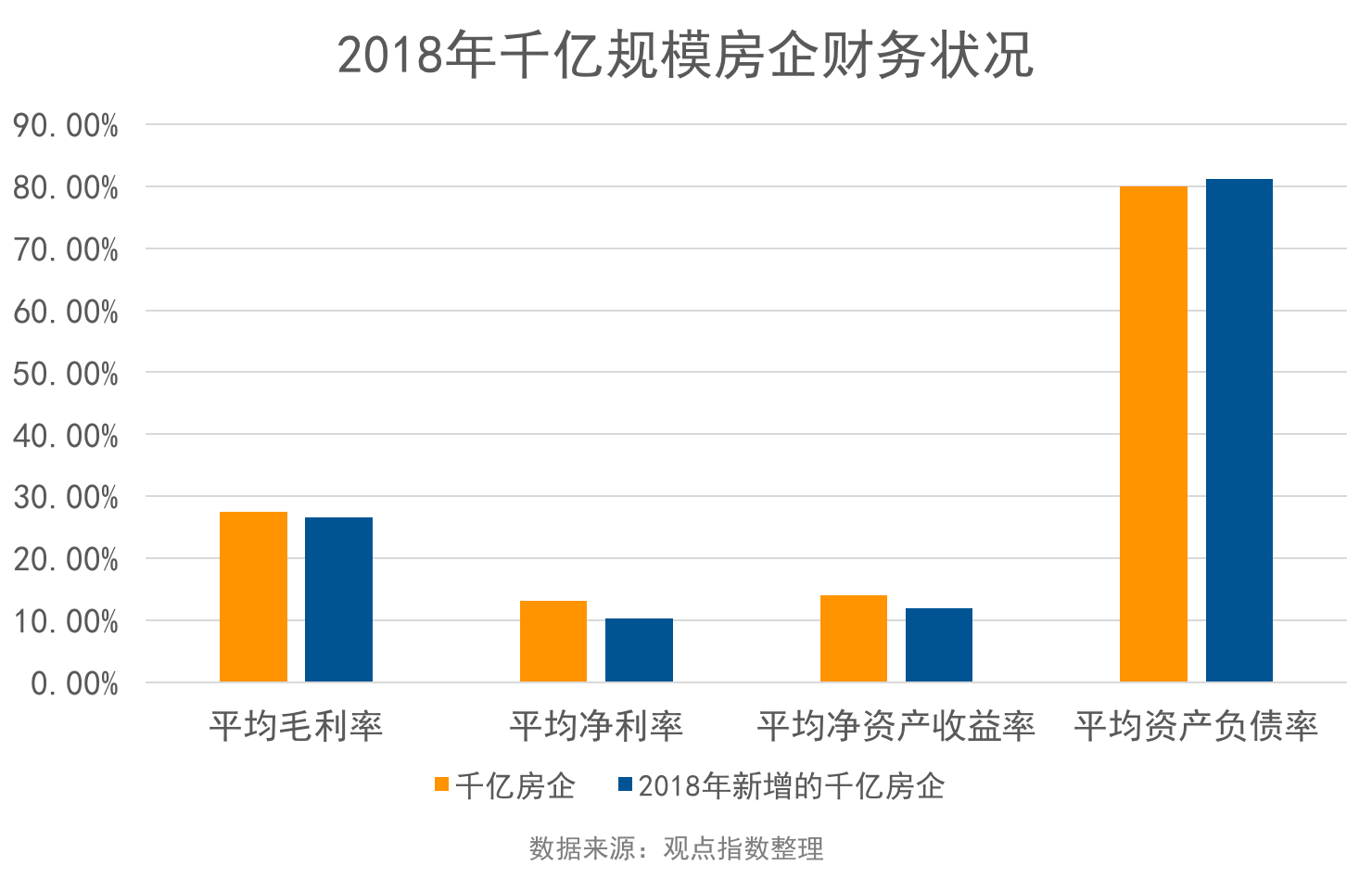

但细细看来,规模与利润仍如鱼和熊掌一般,不可兼得。据观点指数统计,此次卓越100榜的29家千亿上市房企中,净利率大部分位于10%至20%的区间内,而低于10%的有9家,超过20%却只有3家。

再者,2018年末,这29家上市房企的毛利率、净利率、净资产收益率、资产负债率的均值分别为27.46%、13.24%、14.04%、79.96%;而新晋级的千亿房企,各项数值则分别为26.55%、10.41%、11.97%、81.22%。这说明房企在进击千亿的过程中,利润已为规模做出了一定程度的让步;与此同时,略高的资产负债率,也在为规模做铺垫。

为了实现整体销售规模的快速增长、降低资金的周转压力,部分房企采取了合作开发的模式,作为分散风险的护城河。

在2018年的千亿新兵中,大约有3家房企自2016年起,合作项目大幅增加,以致销售权益比从90%降至目前的70%以下,摊薄了股东应占净利润的比例,以此换来近三年约61%的业绩复合增长率,并由区域深耕向全国布局转身。

但驱动业绩增长的,并不只限于运营模式的定调。期内,房企还在构思着利用股权激励计划,提升员工的主观能动性。

以中南为例,7月份其公布2018年股票期权激励计划,拟向公司董事、高管等授予的股票期权数量为23,260万份,约占总股本的6.27%。该激励计划对应着此后三年归母净利润的增长目标,这将促进公司更好地运转。

总体而言,尽管在过去的2018年都跨入了同一阵容,但千亿新兵们的方法、路径各异,其所表现出来的发展姿态也不尽相同。这在他们的业务拓展中便能窥见一二。

例如去年财务表现较好的金茂,曾于年中设立城市运营创新孵化母基金,该项资金将被用于“大科技、大文化、大健康”产业及地产类投资,推动金茂向多元化投资平台转型。而雅居乐的“1+N”使得地产主业之外,环保、教育、建设各项业务也都有所发展,尤其是2018年环保业务的并购动作,较为引人关注。

除此之外,荣盛发展的文旅与产业、远洋的养老与地产金融、富力的酒店业务等,都展现出千亿成绩单的另一面。在规模攀爬中,他们大多不愿以单一的地产业务去面对复杂的市场环境,于是都在延伸的领域中各显身手。

4、土储继续分化,谁言“小年”少补仓?

“流拍”“低溢价”几乎成为了描述2018年土地市场的高频词。

囿于资金周转因素以及降杆杠、提高土储质量的需求,房企在这一年里呈现出较为谨慎的扩储态度。相比于2017年,大部分房企的拿地销售比都有所下降。但拿地销售比只能反映房企们的投资策略,它能在一定程度上表明扩储增速的下降,却并不足以体现房企拿地总量的收缩。

国家统计局数据显示,2018年房地产开发企业土地购置面积2.91亿平方米,比上年增长14.2%;土地成交价款1.61万亿元,比上年增长18.0%。由此看来,“手有余粮,心中不慌”仍是房企坚守的信条。

一般认为,在市场低点时坚持土地投资,在高点时利用已筹谋的“粮草”加快推货节奏,才是房企发展的正确打开方式。去年面对调控常态化的房地产市场,拥有规模优势,现金流相对充裕的房企就迎来了“广积粮”的时机,这使得土地资源进一步流向头部房企。

过去的2018年,新增土储TOP100中仍有一半以上集中在TOP10房企手上。此次的卓越100榜中,权益土地储备规模位列前十的,也依旧是那些龙头房企的面孔。而在权益货值榜中,体量过万亿元的已达到8家,TOP10权益货值总计同比去年增长了45%。

这些土储记录的保持者,除了依靠招拍挂的方式之外,更少不了收并购的助力。尽管基于资金成本的考虑,房企的收并购并没有往年踊跃,2018年国内收并购成交宗数同比下降了近三成,但总体来看,金额较大的交易仍有不少。

其中,融创2018年把收并购的重心放在了万达文旅资产的整合上,其1月份95亿元入股万达商业,10月份再以62.81亿元收购万达原文旅集团;进入2019年,它则以125亿元接下了泛海位于北京、上海地产项目的大单。万科也于去年收购华夏幸福5家项目公司的部分股权,紧接着拿下嘉凯城旗下项目的控股权,近来又完成了广信资产包的交割。

而对于实行“全方式拿地”的阳光城来说,收并购也是其招拍挂、一级整理、旧改之外的重要一环。阳光城收并购的城市布局较为合理,而且项目在周转加速的同时,毛利率也处于高位。在2018年,阳光城以49.7亿元收购了渝能地产,再次实现了曲线扩储。

5、昂贵的金钱,融资难关下房企的内外兼修

2018年,银行放款渠道与方式得到进一步规范,房地产外债资金用途也受到限制,叠加“房住不炒”以及限价限购的市场环境,许多房企在辗转运营中,顿觉囊中羞涩,不得不在融资上下功夫,为自身输血。

有数据统计,去年房企共发行190支公司债,发行规模2435亿元,同比增长177%,几近翻番;而ABS产品则共发行了265支,涉及金额2802.0亿元,同比增长了74.4%。但真金白银也体现出昂贵的一面,行业总体融资成本相较于上一年度提升了近3个百分点。

面对较高的利率,不少房企除了发债、进军房地产金融之外,还搭乘年内港股的上市热潮,增添融资路径。2018年内地企业赴港IPO募集金额为2737.63亿港元,其中房地产及物业管理公司募资172.71亿港元,仅次于TMT、交通及基础设施、金融及服务等行业,与热度不减的生物科技领域处于伯仲之间。

查看赴港上市的企业名单,有部分房企也位列于此次的卓越100榜中,包括已经登陆资本市场的正荣地产、弘阳地产、美的置业等,以及还在排队静候的中梁控股、海伦堡等。

启动上市的利好显而易见,例如正荣地产,就借此时机改善了债务结构,其加权平均利率于2018年中期有着下降的趋势。此外,正荣地产与弘阳地产上市后,也进一步获得了资本市场的关注,从而有了更多的融资机会;年内,两者发债再融资累计达到12次左右。

地产业务之外,为了拓展利润增长点,增强物业板块的独立性与融资能力,开发商旗下的物业公司也纷纷赴港敲钟。据观点指数统计,2018年,雅生活服务、新城悦、佳兆业物业等5家物业管理公司,共通过IPO募资约59亿港元。

但无论如何,对外融资过程中的高举高打,总会降低房企抵御风险的能力;促进资金回流,才是面对下行周期的“王道”。在这一年里,碧桂园、首创置业、华发股份、当代置业等不同规模层次的房企,都先后提出了“高周转”计划,力争用自有资金去拉动公司运转,增强内生性动力。

正如年内递交IPO的中梁控股,其内在“体质”的优化,就为其上市路途注入了强心剂。得益于销售结转收入以及盈利的增加,中梁2018年上半年净资产负债比率已大幅降低;与此同时,其现金流也渐次充足。

从数据中得以窥见,在2018年的房地产开发资金来源中,定金及预收款、个人按揭贷款合计为7.91万亿,占总资金的35.11%,同比上年的34.74%略有增长,这在一定程度上体现了房企们对销售回款的逐渐重视,寻求投入的资金能早日落袋为安,以便填补下一阶段的资金需求,应对当下的偿债高峰期。

6、城市群时代,房企的布局选择题

布局一二线还是三四线,一直以来都是房企面临的选择题。

总体来看,尽管三四线城市2018年销售均价上涨达10.6%,但由于棚改退潮、供应增加、需求透支,下半年楼市呈现降温趋势。而一二线城市受推盘增加的影响,在第四季度的拉动下,全年销售面积同比增长0.4%,较2017年提升2.4个百分点。

由此市场上响起了“回归一二线”的呼声。2018年全年,一线城市流拍土地21宗,二线城市流拍519宗,而三四线城市流拍达1268宗,流拍数量远超一二线城市。房企似乎已把拿地扩储的重点重新放回在了更高能级的城市。

但不能因为一时之长短,而断定一二线和三四线的孰优孰劣。中长期来看,一线城市土地较为稀缺,未来潜在供应空间并不大,而三四线目前还贡献了全国销售面积的60%以上。从规模维系的角度考虑,二线及强三线仍将是房企布局的重要阵地。

对于许多开发商来说,鸡蛋不能放在同一个篮子里,于是他们更倾向于不同能级城市的布局,而随着“城市群”与“都市圈”概念的兴起,房企们也逐渐不再着眼于一城一池,而是整个区块,享受由核心城市辐射开来的光晕,带来的与周边城市的协同效应。

近期国家发改委发布文件指出,以促进中心城市与周边城市(镇)同城化发展为方向,培育发展一批现代化都市圈,形成区域竞争新优势,为城市群高质量发展、经济转型升级提供重要支撑。

而随后粤港澳大湾区规划出台,提出将依托以高速铁路、城际铁路和高等级公路为主体的快速交通网络与港口群、机场群,构建区域经济发展轴带,形成主要城市间高效连接的网络化空间格局。同时,完善城市群和城镇发展体系。

除了碧桂园、万科、恒大、华润、富力等以大湾区为大本营进行全国扩张之外,诸如龙光、佳兆业、时代中国、越秀地产、合景泰富、奥园、敏捷等,也都凭借地缘优势,在深耕大湾区的同时,逐渐辐射布局到周边城市。

从卓越 100 榜企业的布局可以看到,2018 年上述各房企在湾区都有扩围的动作。1 月份佳兆业首入阳江、3 月份卓越进驻佛山、6 月份龙光时隔五年重入东莞、7 月份奥园首入江门鹤山……凡此种种,都是例证。

而在另一个城市群,长三角也是房企布局的焦点。例如新城控股,其年内共拿下 164 幅地块,当中长三角地块数量占比就高达一半左右;绿地控股去年揽地 118 宗,也有 34.45% 位于长三角,且区域内多个城市皆有落子。

除此之外,拥有雄安新区助力的京津冀地区,以及成渝城市群、中原城市群等,也都是房企较为深度铺排的圈子。正如华夏幸福、荣盛发展之于京津冀,金科、蓝光之于成渝,建业、正商之于中原等,各路人马各占地利。

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。)