来源:作者:点击:

编辑 | 汤包子

自2007年上市,远望谷(002161.SZ)就成为A股的明星公司,一直是万千宠爱光环笼罩,号称物联网概念第一股。最近又沾上了“无人零售”概念,股价势如破竹高歌猛进,众多游资蔬菜在里面杀得难分难解,一时间是热闹纷呈。

风云君(ID:mvlegend)不仅喜欢看热闹,还有追星的嗜好,于是决定对这家公司研究一番。

一、威克科技应收账款之谜

风云君在查阅这家公司的财务数据时,发现一个有意思的现象,这家公司最近三年的年报都有大额的资产减值损失,2014年至2016年,资产减值损失分别为1655.34万、3677.09万、2038.21万。

一家公司连续多年出现大额资产减值损失,是一个异常的信号。于是风云君拎着一把三八大盖,沿着这条线索进行追踪。

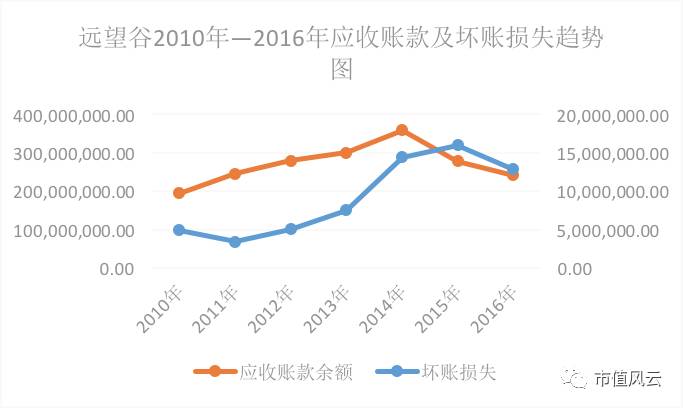

在查阅这家公司的资产减值损失明细时,发现远望谷最近三年的应收账款连续计提大额坏账损失,每年都高达千万以上,其坏账损失有持续走高的趋势,最近几年这种趋势与其应收账款增长趋势并不一致。

我们对其2010年至2016年的应收账款余额与坏账损失进行了统计,见下图:

这种差异在2015年体现得最为明显,当年,在应收账款余额下降的情况下,其坏账损失大幅增加。

而应收账款与坏账损失往往有个时间差,我们知道,当年形成的应收账款,当年计提的坏账准备很少,所以当年出现大额坏账损失,往往是以前年度种下的恶果。

所以风云君决定对远望谷的应收账款进行一番研究——后面的分析牵涉到一些逻辑推理,大家注意跟上节奏。

在研究远望谷历年的应收账款时,我们发现该公司2014年的应收账款存在异常现象。具体是怎么回事呢?

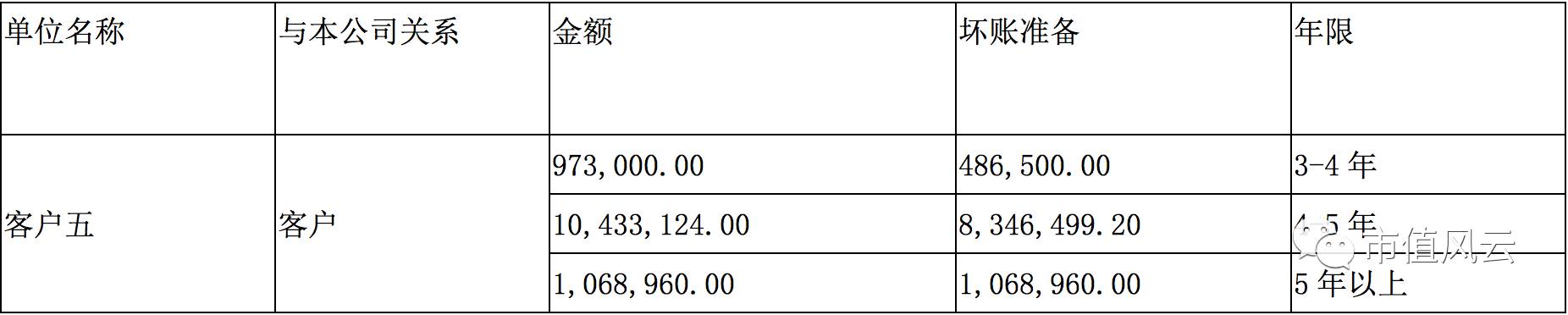

我们先看远望谷2015年年报第117页中披露的:“按欠款方归集的期末余额前五名的应收账款情况”,其中客户五的应收账款如下:

我们可以看到,这个客户的应收账款账期都在三年以上,不仅账期长,而且金额大,其中账期4-5年的欠款高达1043.31万元。

该客户的欠款在2016年仍有大部分没有归还,并以客户三的身份出现在2016年年报应收账款前五名中,其中账期4-5年的欠款是97.3万,5年以上的是1047.69万,2016年支付的欠款金额仅为1,025,165.00元。

然后我们再看远望谷2014年年报中披露的应收账款前五名的情况,其中第五名的应收账款一共是892.66万元。

综合上面三则信息,我们可以判断,2015年财报中披露的这个“客户五”,必然要在2014年年报中的应收账款前五名中出现,理由是2015年这项账期4-5年的金额为1043.31万元的应收款大于2014年年报中披露的第五名892.66万的欠款。并且,在2014年年报中列示的金额必须大于或等于1043.31万元,账期为3-4年。

但是在远望谷2014年财报披露的应收账款前五名的客户中,根本找不到任何一个客户符合这个条件(账期3-4年,欠款金额大于或等于1043.31万),具体明细见下表:

在其2014年年报披露的应收账款前五名中,账期3-4年的应收款在三个客户中出现过,其中客户二10.57万,可以排除;客户四676.73万,也可以排除;客户五688.47万元,也不对。

那么,2015年中的这个“客户五”跑到哪里去了?通过对数据的比对,风云君认为这个“客户五”就是2014年财报中披露的“客户五”。

我们来看哈:2014年的这个“客户五”,按账期划分,一共有三项应收(看上图),第一项账期2-3年,金额是97.3万,这项应收原封不动转入到了2015年,金额还是97.3万,账期变成了3-4年。再看第三项,账期4-5年,金额为106.9万元,这一项也是原封不动结转到了2015年,金额不变,账期变成了5年以上。

这两项都没有问题,问题出在第二项,账期3-4年,金额为6,884,661.00元这项,这项应收到了2015年,竟然变成了1043.31万元,凭空多出来了3,548,463.00元!

为什么说是“凭空”呢?因为就算2015年该项应收款一分钱都没有收回来,最多也就是6,884,661.00元,不可能超过这个金额。远望谷竟然神奇的凭空变出了3,548,463.00元。

现在问题来了,是远望谷2014年的数据出了问题,还是2015年的数据出了问题?我们扛着三八大盖,继续往下追。

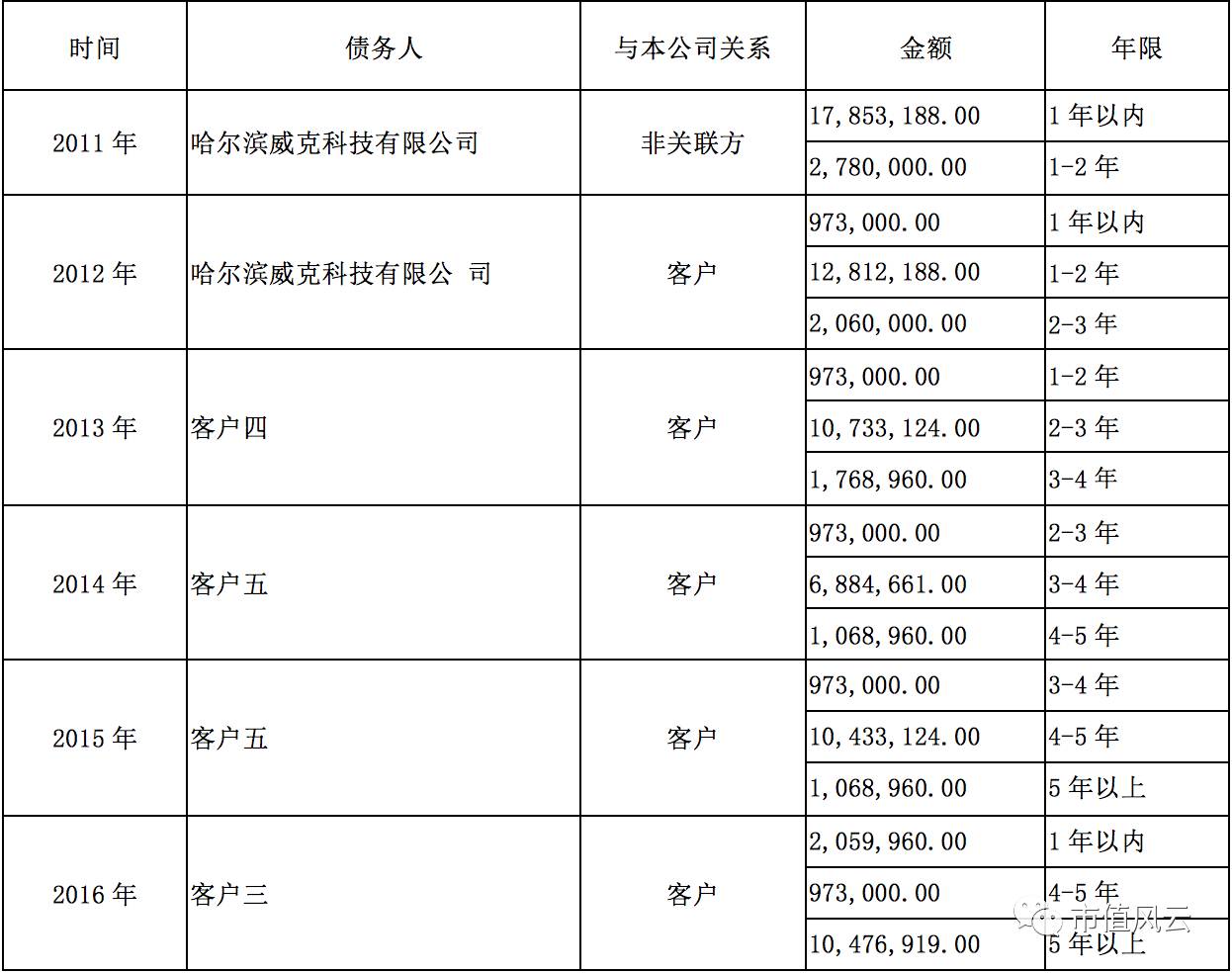

根据2015年年报中披露的账期,我们可以判断,客户五的这项1043.31万元账款产生于2011年,风云君把远望谷2011至2016年相关数据进行了比对和分析,将客户五的相关数据整理如下:

这项应收追溯到源头,是2011年产生的,对方单位是哈尔滨威克科技有限公司,完整的演进脉络是这样的:

在这里先说明下当年回款金额情况,是用前一年度年末的应收账款余额,减去当年年末应收账款余额,其中2016年的情况比较特殊,因为2015年底有一项106.9万的应收账款账期在5年以上,所以当年回款金额的算法是:1043.31万加106.9万,减去2016年底余额1047.69万得来的。

在上面的数据中我们可以清楚地看到:2014年底688.47万元的应收账款结转到2015年年底时出了问题,多出了3,548,463.00元。

也许有人会问,是不是2015年发生了退货,2014年的回款在2015年又退回去了?风云君认为这种情况基本不会发生,两个理由:

一、当年发出去的货,不会等到4年以后才来退货。

二、即使发生退货,冲减其应收账款金额就行了,毕竟还有近700万货款拖了4年多了,不会把收到的货款又退回去。

综上所述,我们认为远望谷财报中对哈尔滨威克科技的应收账款存在重大错报,至于是2014年还是2015年,我们认为都有可能。

顺便感叹一下,近年来,上市公司的年报关于应收账款的前五名的披露,怎么全变客户一、客户二了,披露个名字那么恐怖嘛?!

二、远望谷VS康拓红外,谁在说谎?

在远望谷的主要客户中,有一家叫做康拓红外(300455,SZ)的公司,也是上市公司,上市时间是2015年5月15日。风云君在比对这两家公司的数据时,发现一个很有意思的现象:这哥俩披露的数据经常打架。

下面我们来看具体情况。

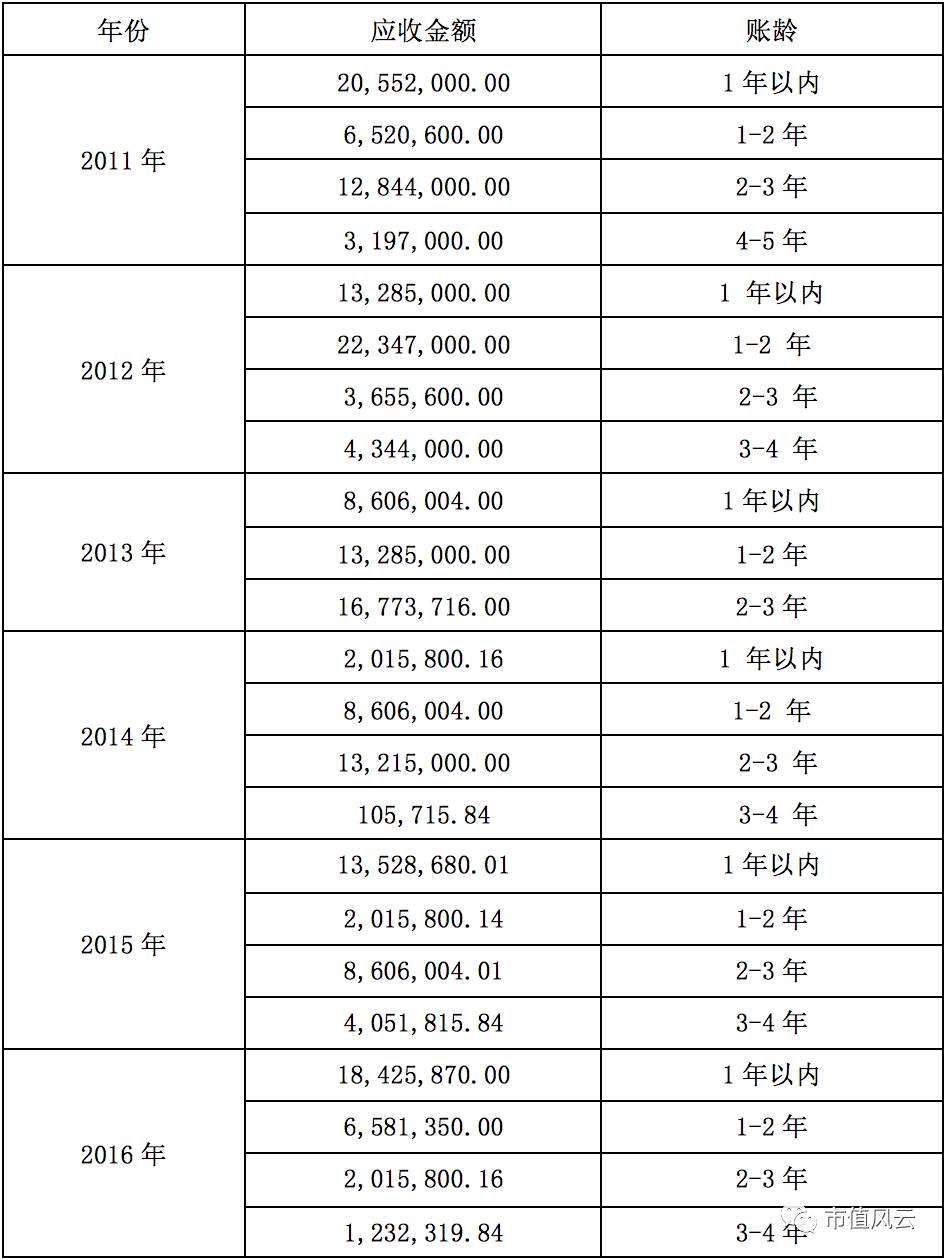

首先,我们将远望谷对康拓红外2011年至2016年的应收账款情况进行了整理(说明:其中2011年和2012年,远望谷在财报中披露了具体客户的名称,2013年至2016年,以“客户N”来进行列示,我们通过对历年数据的比对分析来对具体客户进行判断。)整理结果下表:

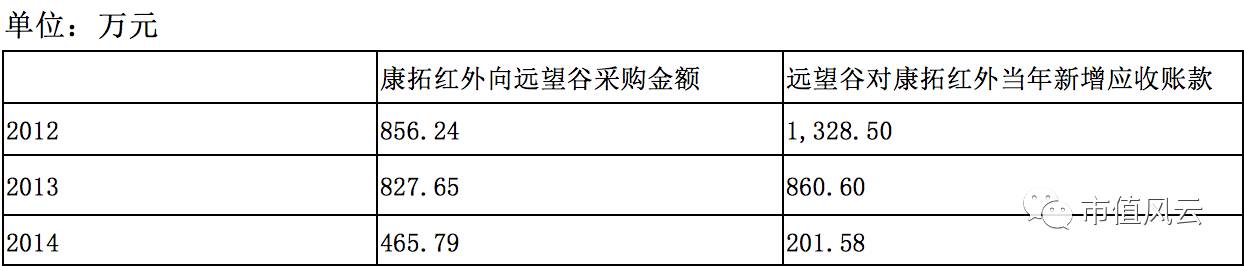

我们先来看第一组矛盾的数据,在康拓红外2015年的招股说明书中,详细披露了2012至2014年前十名供应商的年末应付账款余额(见招股书171—173页),这些数据与远望谷披露的数据并不一致,具体明细见下表:

这种情况如果偶尔出现一次,我们认为也不奇怪,因为年底的时候可能有未达账项,但是如果连续多年出现这种情况,恐怕就难以用“巧合”二字来解释了。

再来看第二组矛盾数据:

我们看2012年数据:当年,远望谷对康拓红外新增应收账款1328.5万元,就算康拓红外当年的采购的货款一分钱没付,当年远望谷对康拓红外的销售金额(含税)至少有1328.5万,刨去增值税,至少还有1135.47万元。但是康拓红外披露的全年采购金额只有856.24万元,前者比后者至少多了279.23万元。

那么是不是存在特殊情况,比如康拓红外有部分采购物资是作为固定资产使用的,未包含在供应商采购金额中,也就是说,两者的统计口径不一致?

风云君查阅了康拓红外的招股书,当年向远望谷采购的物资是车号智能跟踪装置、车载AEI性能检测系统主机等,而在招股书第170页,康拓红外明确披露这些物资是作为原材料来采购的,远望谷也是列示在其“原材料和能源”供应商中。所以这种情况不存在。

另外,是不是有可能记账时间存在差异,也就是远望谷已经发货并确认收入,而康拓红外还没有收到货,没有确认应付账款?

如果存在这种情况,会在下一个年度数据中体现出来。但是我们看2013年的数据,康拓红外当年采购金额827.65万,远望谷当年新增应收账款860.6万,刨去增值税,还有735.56万,所以当年对康拓红外的不含税销售金额至少有735.56万,两者的差异最多只有92.09万,不足以弥补2012年的差异。

综上所述,我们认为远望谷和康拓红外披露的2012年的财务数据互相矛盾。

再来看第三组数据:

2016年,康拓红外最大供应商采购金额是1185.73万,而当年远望谷对康拓红外的应收账款竟然增加了1842.59万元,考虑增值税的影响,即使当年销售货款一分钱都没收回来,远望谷对康拓红外当年的不含税销售金额至少也有1574.86万元。

一个说我最多也就采购了1185.73万元,一个说我最少卖了1574.86万元,这就有点意思了,来来来,你们哥俩出来走两步,你们俩到底闹的哪一出?

三、主要财务指标分析1、盈利能力分析

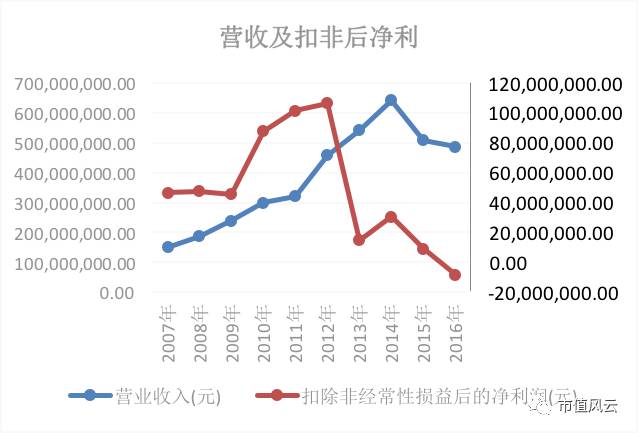

先上两张图:

远望谷自2007年上市以来,至今已经十余年了,在2014年以前,其营收一直保持增长态势,最近两年开始出现下滑;而其扣非后净利润,则从2013年开始跳水,其后持续走低,到2016年扣非后净利已经是负数了。

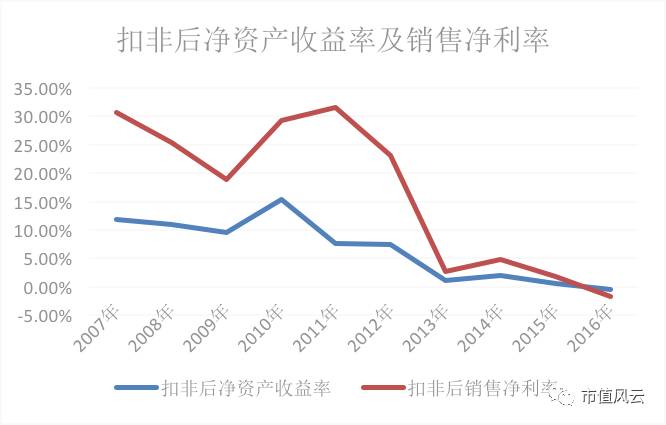

再看扣非后净资产收益率和扣非后销售净利率,2011年后直线下滑,基本上是一泻千里。

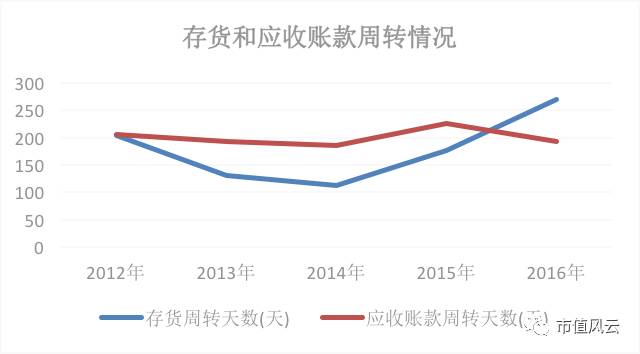

2、存货和应收账款周转情况:

远望谷最近五年的应收账款周转天数基本上围绕200天波动,再结合前面我们对这家公司应收账款的一些分析,可以看出这家公司应收账款的周转一直不佳。再看存货周转天数持续走高,说明其存货周转效率在持续下滑。

四、结语

8月4日,对!就是本月,远望谷收到深圳证监局责令改正措施的决定书(本文简称“决定书”),决定书指出,远望谷部分事项的会计核算存在错误:

将生产性非正常物料消耗计入开发支出,予以资本化虚增利润公司2012年将1,137.82万元的生产性非正常消耗的物料计入开发支出,而非按照企业会计准则的规定直接计入当期损益,虚增资产(开发支出)1,137.82万元,对当期净利润的影响额为967.15(税后影响)万元。

这只是这家上市公司诸多错误中的一个,而已。

远望谷这家公司,虽然有着许多热门的概念,但是最近几年的业绩萎靡不振,况且其财报中还有诸多疑点。

风云君一直执拗的认为,没有业绩支撑的股价飙涨都是耍流氓。

所以,虽然最近其股价走得风骚无限,但是热闹过后,恐怕又是一地鸡毛。

进入【新浪财经股吧】讨论

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。)