来源:作者:点击:

“积极的财政政策更加积极,稳健的货币政策更加稳健”将是后期政策的主基调,经济水平也有望继续保持稳定。1-4月固定资产投资累计同比增长10.5%,较1-3月份回落0.2个百分点,低于预期。

“积极的财政政策更加积极,稳健的货币政策更加稳健”将是后期政策的主基调,经济水平也有望继续保持稳定。

文 |钟正生宏观研究主管夏天然分析师

主要观点

中国经济似乎迎来了“倒春寒”, 除了房地产投资一枝独秀以外,拉动经济增长的马车们均开始减速。4月工业增速超预期下跌,高耗能行业和采矿业增速大幅回落是其主因。4月制造业和基础设施投资增速略微回落则拉低了整体固定资产投资增速,房地产开发投资累计增速则继续攀升至7.2%,再次刷新一年高位。

目前, 一、二、三线城市的地产分化愈发明显,二线城市开始“领涨”。但我们对二线城市房地产市场火爆状态的延续持怀疑态度:首先,二线城市房地产需求有很多是来自于一线城市的“挤出效应”。其次,房地产调控风声渐进。二线城市开发商均表示,对出台政策打压二线城市房地产有所耳闻。这也是4月二线城市纷纷加大土地供应,开发商也积极拿地的一个重要原因,因地方政府和开发商都愿意在市场骤冷之前分一杯热羹。结合近期“权威人士”集中提及房地产泡沫的问题,二线城市出台降温政策也许并非空穴来风。最后,库存的高企以及人口结构的老龄化都决定了房地产投资增速的上行难以持续。

值得注意的是, 今年以来民间投资增速持续回落,并低于整体投资增速。民间投资的下滑可能与投资回报降低以及资金脱实向虚等因素有关,政府的区别对待导致民间投资难以落实也是重要的原因。由于民间投资总量较大,产生影响也大,李克强总理、国家发改委和银监会等高层的频频发声也显示了对民间投资现状的重视,相信后期相应措施落地速度会加快。

近期“权威人士”的发文令市场担忧政策是否有变向之嫌。4月信贷已然急剧收紧,但我们并不认为货币政策会就此拐头向下。央行研究局首席经济学家马骏今日也表示:“不应该过度解读4月份货币信贷增速的变化。货币政策的基调仍然是稳健的。” 二季度财政政策依旧是主要发力点,货币政策的配合也必不可缺。 “积极的财政政策更加积极,稳健的货币政策更加稳健”将是后期政策的主基调,经济水平也有望继续保持稳定。

工业超预期下跌

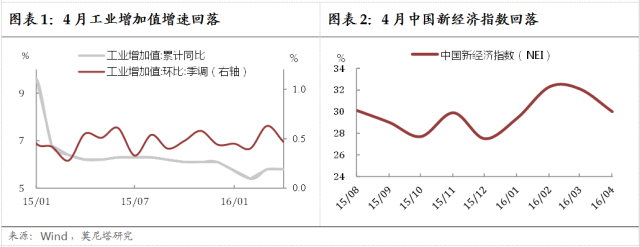

4月工业增加值当月同比上涨6.0%,较上月下滑0.8个百分点,跌幅超市场预期。4月多项经济指标已经预示工业增速下降:4月制造业PMI由上月的50.2略微下降至50.1,且生产指数和新订单指数均有回落;4月六大发电集团耗煤量同比下跌-7.5%,较上月的-1.9%跌幅加大;全国钢厂高炉开工率同比下跌10.1%,跌幅较上月扩大2.8个百分点。

工业增加值下跌的主要驱动因素在于高耗能行业和采矿业的增速大幅回落。4月煤炭和钢铁等高耗能行业出现负增长,采矿业同比增速仅为0.1%,较上月大幅下跌3个百分点,为有记录以来最低。从4月外贸数据也可以看出,当基数效应回归后,依然疲弱的外需将出口“打回原形”。 出口型工业产出的降温也拖累了整体工业增速。

喜闻乐见的是,工业结构依然向高端化发展。4月高技术产业同比增长9.7%,较3月增速加快0.1个百分点。高端装备制造业继续保持高增长:雷达及配套设备制造业增加值增速高达118.4%;航空航天器材及设备制造增速为28.6%。4月财智BBD中国新经济指数(NEI)为30,较上月略有回落。这与稳增长背景下,旧经济扩张占用部分资源有关。随着中国经济转型的推进,新经济占比仍将不断上升。

房地产投资还能持续吗?

1-4月固定资产投资累计同比增长10.5%,较1-3月份回落0.2个百分点,低于预期。

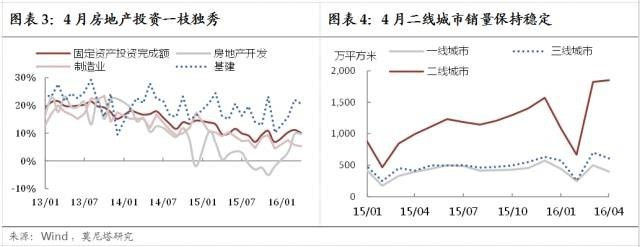

房地产投资再次刷新高位,在整体投资中表现一枝独秀。1-4月,房地产开发投资累计增速为7.2%,较1-3月上涨1个百分点,再次刷新一年高位;房屋新开工面积增长21.4%,增速提高2.2个百分点;开发商土地购置面积同比下降6.5%,降幅收窄5.2个百分点。房地产投资的高增长依然受到房地产销售好转的拉动:1-4月商品房销售面积同比增长36.5%,增速比1-3月份提高3.4个百分点;商品房销售额同比增长55.9%,增速比1-3月份提高1.8个百分点。总体看来,商品房继续表现出量价齐升的态势。

一、二、三线城市的地产分化愈发明显,二线城市开始“领涨”。从30个大中城市的商品房成交面积来看,4月已转为一线、三线下跌而二线上涨的格局,且二线样本城市的成交面积已经远超一线和三线样本城市的成交面积总和。该趋势表明,三月底针对一线城市的房地产限制政策已经显出效果,一线城市成交面积同比增速已经由3月的51.2%下滑至4月的0%;二线城市仍保持同比86.3%的较高增速,但相比上月的115.3%大幅下滑;三线城市同比增速则由3月的54.2%下滑至4月的47.4%。

房地产销售从一线向二三线城市的结构传导是较为健康的表现。二线城市不存在一线城市供给方面的限制,也比三线城市有更强的需求,所以,二线城市是带动房地产开发的主要力量。4月也正因二线城市房地产市场的火热继续拉升了整体房地 产开发增速。 但我们对二线城市房地产市场火爆状态的延续持怀疑态度:

首先,二线城市房地产需求有很多是来自于一线城市的“挤出效应”。在一线城市调控政策的打压下,部分购房需求转移到二线。典型案例就是深圳。我们的草根调研显示,深圳的限购将很多刚需客户挤到了东莞、惠州等地,4月很多客户依然在疯狂购房。这样的需求很难定义为刚性需求,投资或投机性需求可能更多。随着一线城市调控效果的逐渐显现,这种“挤出效应”应该也会逐渐减弱。

其次,房地产调控风声渐进。二线城市开发商均表示,对出台政策打压二线城市房地产有所耳闻。这也是4月二线城市纷纷加大土地供应,开发商也积极拿地的一个重要原因,因 地方政府和开发商都愿意在市场骤冷之前分一杯热羹。结合近期“权威人士”集中提及房地产泡沫的问题,二线城市出台降温政策也许并非空穴来风。

最后,再回到最根本的逻辑上来,正如我们在《房价,也许只是地产投资的“面纱”》中提到的, 库存的高企以及人口结构的老龄化都决定了房地产投资增速的上行难以持续。

制造业和基础设施投资增速略微回落拉低了整体固定资产投资增速。4月制造业和基建投资增速分别为5.3%和20.6%,上月二者分别为5.7%和22.0%。基建投资回落主要是受水利管理投资和公共设施管理投资增速下滑影响,而道路运输和铁路运输投资增速依然不断提高。制造业投资略微回落不改工业投资整体向好,4月工业投资同比增速为6.9%,增速较1-3月加快0.2个百分点。但工业增加值增速已经回落,后期工业投资下行也是大概率事件。

值得注意的是, 今年以来民间投资增速持续回落,并低于整体投资增速。1-4月民间固定资产投资同比增长5.2%,较1-3月回落0.5个百分点。民间投资占比也从去年同期的65.3%下滑到了目前的62.1%。 民间投资的下滑可能与投资回报降低以及资金脱实向虚等因素有关,政府的区别对待导致民间投资难以落实也是重要的原因。

在不久前的国务院常务会议上,李克强总理就表示,对待国企和民企要一视同仁,“一些民营企业现在面临的问题,不是‘玻璃门’、‘弹簧门’、‘旋转门’,而是‘没门’!”近期国家发改委表示要采取措施应对该情况:一边落实已出台措施,一边推动市场准入,还要用专项建设基金为民营企业提供担保。今日路透社也报道,称中国银监会发布紧急通知,要求银行自查促进民间投资工作。由于民间投资总量较大,产生影响也大,高层的频频发声也显示了对民间投资现状的重视,相信后期相应措施落地速度会加快。

消费内生动力仍在

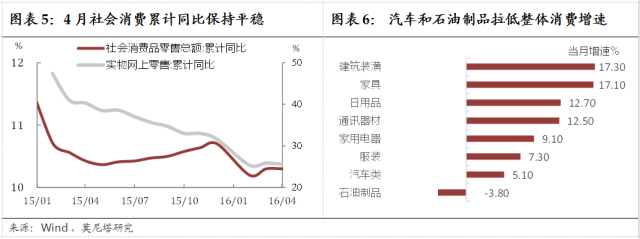

4月社会消费品零售额同比增长10.1%,较3月下跌0.4个百分点。3月消费的较高增速与春节效应有关,4月已经不存在该基数效应。从4月PMI从业人员指数中也可以看出,制造业和非制造业就业出现起伏,但二者仍处于收缩区间,这些预示了消费会稳中走弱。

从细项数据看, 汽车、石油制品的消费增速下滑较快,拉低了整体社会消费增速。4月汽车类商品同比增速为5.1%,较上月回落7.2个百分点;石油及制品4月同比增速为-3.8%,较上月回落4.1个百分点。汽车销量放缓受到4月执行的国五标准影响,而石油消费增速下降可能与其价格上涨有关。受房地产市场的影响,家具和建筑装潢消费依然保持17%以上的高增速;日用品和通讯器材也继续高增长,证明我国消费的内生动力不弱。

经济似迎“倒春寒”,财政犹需稳发力

最新数据显示,4月中国经济似乎迎来了“倒春寒”。除了房地产投资一枝独秀以外,拉动经济增长的马车们均开始减速。近期“权威人士”的发文令市场担忧政策是否有变向之嫌。4月信贷已然急剧收紧,但我们并不认为货币政策会就此拐头向下。央行研究局首席经济学家马骏今日也表示:“不应该过度解读4月份货币信贷增速的变化,货币政策的基调仍然是稳健的。” 二季度财政政策依旧是主要发力点,货币政策的配合也必不可缺。 “积极的财政政策更加积极,稳健的货币政策更加稳健”将是后期政策的主基调,经济水平也有望继续保持稳定。

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。)